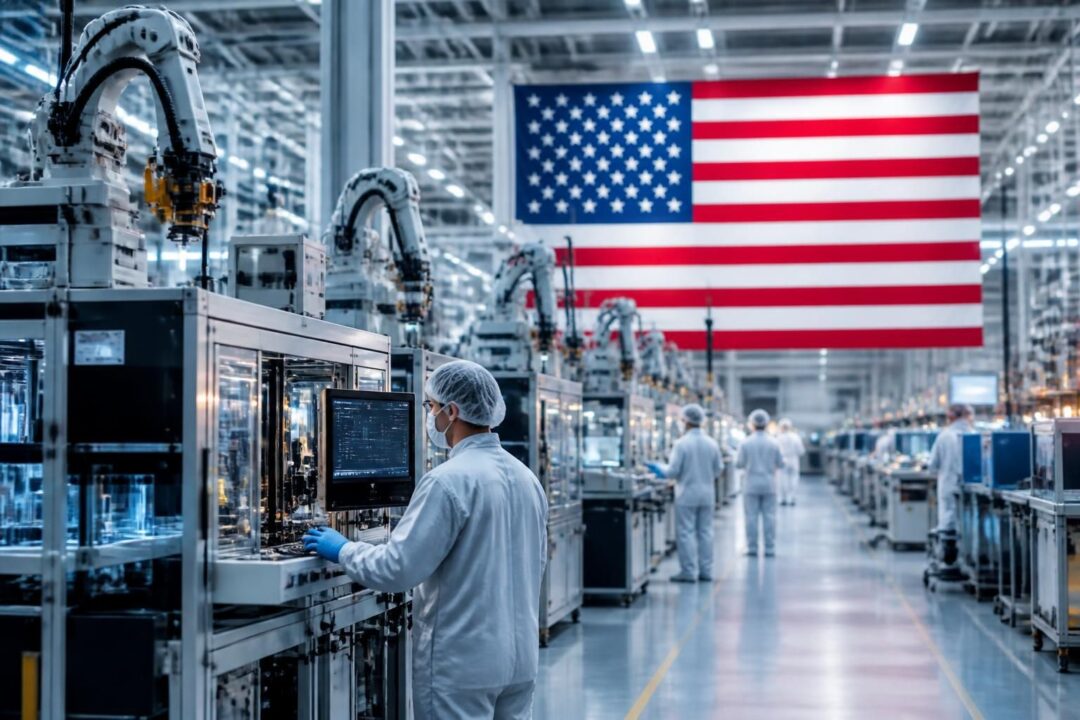

- TSMC ajoute 100 milliards de dollars à ses engagements pour accélérer la fabrication aux États-Unis, en particulier autour des sites déjà implantés en Arizona.

- Le mouvement répond à une demande durable des grands clients américains, portée par l’IA, les centres de données et les puces électroniques de nouvelle génération.

- En toile de fond, la montée en puissance de la production chinoise recompose la concurrence, surtout sur la mémoire et les capacités de wafers.

- Les enjeux dépassent la tech : ils touchent la supply chain, la sécurité d’approvisionnement et l’économie mondiale.

- Pour les secteurs grand public, dont le jeu vidéo, ces arbitrages se traduisent par des priorités de production qui influencent prix, stocks et calendriers matériels.

Quand un acteur domine l’industrie des semi-conducteurs, chaque annonce pèse sur plusieurs continents. En ajoutant 100 milliards de dollars à ses projets américains, TSMC ne se contente pas d’agrandir une empreinte industrielle. Au contraire, l’entreprise réécrit une partie de l’équation qui relie géopolitique, logistique et innovation. D’un côté, les clients américains réclament des volumes stables sur plusieurs années, car l’IA avale des capacités comme un jeu en accès anticipé dévore des mises à jour. De l’autre, la production chinoise gagne du terrain, ce qui accélère la compétition sur les wafers et la mémoire. Enfin, Washington a multiplié les signaux, entre incitations et menaces de taxes, afin de pousser la fabrication aux États-Unis.

Dans ce décor, les chiffres s’empilent : un premier engagement de 65 milliards, puis un ajout de 100 milliards, et désormais un nouvel étage de 100 milliards. Cependant, l’essentiel n’est pas seulement la somme. Ce qui compte, c’est la direction : sécuriser une supply chain plus courte pour les clients américains, tout en gardant un cap technologique très avancé. Et, en arrière-plan, l’économie mondiale observe, car les puces sont devenues l’infrastructure invisible de presque tout.

TSMC et l’investissement de 100 milliards : pourquoi accélérer la fabrication aux États-Unis

L’annonce d’un investissement additionnel de 100 milliards de dollars s’inscrit dans une chronologie déjà chargée. D’abord, TSMC avait prévu une enveloppe d’environ 65 milliards pour des capacités américaines. Ensuite, un engagement supplémentaire de 100 milliards avait été mis sur la table l’année suivante, dans un climat politique tendu autour des tarifs. Désormais, un nouveau palier de 100 milliards vient renforcer l’option américaine, ce qui transforme l’exception en stratégie structurante.

Le discours officiel insiste sur une idée simple : soutenir une demande forte et durable des grands clients américains. Toutefois, ce mot “durable” change tout. Les centres de données ne commandent pas à la semaine, mais sur des cycles longs. De même, une feuille de route CPU ou GPU se planifie comme une production de blockbuster : elle exige des slots de fabrication réservés très tôt. Dans ce cadre, rapprocher des usines des donneurs d’ordres réduit certains risques, notamment logistiques.

Pour comprendre ce que cela implique, il faut regarder la chaîne complète. Une fonderie ne vend pas seulement des puces finies. Elle produit des wafers, qui deviennent ensuite des CPU et des accélérateurs d’IA. Or, les serveurs d’IA absorbent ces composants à un rythme qui a surpris le marché, au point de créer des tensions sur l’offre de mémoire et sur la capacité globale. Ainsi, même si des expansions sont en cours partout, des cabinets anticipent encore un déséquilibre offre-demande jusqu’à la fin de la décennie.

Un exemple concret permet de visualiser l’intérêt. Une entreprise fictive, “Studio Polaris”, prépare un jeu en monde ouvert très gourmand, conçu pour PC haut de gamme. Pour optimiser le rendu, ses équipes misent sur des fonctionnalités IA côté client, comme la génération d’images et l’upscaling. Cependant, ces fonctions se diffusent seulement si les GPU restent disponibles et abordables. Or, quand les mêmes lignes de production servent aussi des accélérateurs pour data centers, la priorité va souvent à ceux qui paient et réservent tôt. Dans ce contexte, augmenter les capacités américaines devient aussi une manière d’éviter des goulets d’étranglement sur certains segments.

À ce stade, une question apparaît : cet élan vient-il uniquement du marché, ou aussi de la politique ? Les signaux envoyés par l’exécutif américain ont été explicites, avec des menaces de taxation dissuasive pour les entreprises qui n’implantent pas d’usines sur le sol américain. Par conséquent, l’investissement sert aussi de bouclier réglementaire, car il aligne les intérêts industriels et les priorités nationales. Au final, la logique est double : répondre à la demande tout en consolidant une position dans un environnement plus fragmenté, ce qui impose une lecture plus large que la seule technologie.

Ce basculement vers l’implantation locale ouvre naturellement la question suivante : comment la concurrence asiatique, et en particulier la montée en puissance de la production chinoise, influence-t-elle ces choix industriels ?

Montée en puissance de la production chinoise : une concurrence qui rebat les cartes de l’industrie des semi-conducteurs

La montée en puissance de la production chinoise n’est plus une projection abstraite. Elle se constate dans l’effort de capacité, notamment sur la mémoire, et dans l’augmentation des volumes industriels. Certes, la Chine ne se positionne pas partout au même niveau technologique. Néanmoins, la bataille ne se résume pas au “nœud” le plus avancé. Au contraire, une grande partie du marché repose sur des puces matures, massivement utilisées dans l’automobile, l’électroménager, les équipements réseau, et même certains accessoires gaming.

Dans une industrie des semi-conducteurs mondialisée, la capacité de production compte autant que la finesse de gravure. Pourquoi ? Parce qu’une économie numérique peut se retrouver ralentie par un composant banal. La crise des approvisionnements du début des années 2020 a laissé une leçon durable : un simple microcontrôleur peut immobiliser une chaîne automobile, tandis qu’un module mémoire peut retarder des serveurs. Ainsi, quand la Chine augmente sa capacité, elle gagne un levier sur les segments où le volume est roi.

Cette dynamique explique une part du repositionnement de TSMC. Si des acteurs chinois deviennent très compétitifs sur certains produits, les fonderies et les clients occidentaux cherchent des garanties ailleurs. De plus, les restrictions commerciales et les contrôles à l’export ajoutent une couche de complexité. Par conséquent, sécuriser des lignes de production sur le sol américain offre une forme de continuité, surtout pour les entreprises qui craignent des ruptures ou des interdictions soudaines.

Pour illustrer l’enjeu, imaginons un fabricant de cartes graphiques qui doit livrer un nouveau modèle en même temps qu’une saison d’e-sport. Le calendrier marketing est serré, car les tournois servent de vitrine. Toutefois, si l’approvisionnement en wafers et en packaging se tend, la sortie glisse, et l’effet vitrine s’effondre. Dans ce cas, avoir une supply chain moins exposée à des frictions géopolitiques devient un avantage concurrentiel, même si le coût de production est supérieur.

Ce mouvement n’efface pas l’importance de Taïwan, qui reste le cœur technologique de TSMC. En parallèle, l’entreprise a aussi continué à renforcer ses capacités ailleurs, car l’IA pousse tout le monde à agrandir. Pourtant, l’effet psychologique d’un investissement massif aux États-Unis reste majeur. Il signale aux clients que les volumes critiques pourront être servis, même en cas de turbulence maritime ou de nouvelles barrières commerciales.

À l’échelle de l’économie mondiale, le résultat est paradoxal. D’un côté, la mondialisation de la puce se fragmente. De l’autre, la demande croît si vite que plusieurs pôles peuvent prospérer simultanément, au moins sur certains segments. Cela prépare le terrain d’une compétition durable, où la puissance industrielle comptera autant que la technologie, ce qui mène directement au sujet suivant : la demande IA et la pression qu’elle exerce sur les capacités et les profits.

La concurrence recompose l’offre, mais la demande explique l’urgence. Il faut donc regarder comment l’IA et les data centers tirent le marché, au point d’imposer des décisions à plusieurs dizaines de milliards.

Demande IA, profits record et crise de capacité : la mécanique derrière les puces électroniques

Le moteur immédiat de la ruée actuelle, ce sont les infrastructures d’IA. Les entreprises déploient des grappes de serveurs, et chacune réclame des CPU performants, des GPU massifs, et beaucoup de mémoire. En conséquence, les puces électroniques destinées aux accélérateurs sont devenues une ressource stratégique. Cette pression a aussi renforcé la position des fonderies capables de produire des wafers avancés, car elles se retrouvent au point de passage obligé.

Dans ce contexte, les résultats financiers suivent. TSMC a déjà affiché un trimestre avec un profit autour de 22 milliards de dollars, un niveau spectaculaire, porté par la demande IA. Ce chiffre n’est pas seulement un symbole. Il sert aussi de carburant, car une fonderie peut réinjecter une partie de ces gains dans des machines de lithographie, des salles blanches et des lignes de packaging. Or, l’expansion industrielle n’est pas instantanée. Il faut former des équipes, qualifier des procédés, et sécuriser des sous-traitants. Donc, annoncer tôt un investissement massif aide à verrouiller des délais et des priorités.

La mécanique ressemble à une boucle. D’abord, les clients réservent des capacités sur plusieurs années. Ensuite, la fonderie finance de nouvelles usines. Puis, ces usines augmentent l’offre, mais la demande progresse aussi, car chaque génération de modèles IA nécessite plus de calcul. Ainsi, des analystes anticipent un déséquilibre persistant jusqu’à 2030, même avec des expansions mondiales. Cela explique pourquoi les annonces d’usines ne font pas baisser instantanément les tensions.

Pour le jeu vidéo, l’effet est indirect, mais réel. Lorsque les accélérateurs data center deviennent prioritaires, certaines séries de GPU grand public peuvent arriver plus tard, ou en volumes plus limités. Ensuite, les prix suivent la rareté. Enfin, les studios s’adaptent, en optimisant davantage ou en ciblant des configurations plus variées. L’exemple de “Studio Polaris” illustre un dilemme fréquent : faut-il pousser des options ultra qui exigent les dernières cartes, ou garantir une expérience fluide sur du matériel plus répandu ? Dans un marché sous tension, ce choix devient aussi économique.

Cette bataille se joue aussi sur le packaging avancé et la mémoire à haut débit. Même si une puce est gravée, elle doit être assemblée, testée, puis intégrée dans un module final. Or, ces étapes ont leurs propres goulots d’étranglement. Par conséquent, renforcer la fabrication aux États-Unis ne signifie pas seulement construire des fabs. Il faut aussi consolider l’écosystème autour, ce qui prend du temps et attire d’autres fournisseurs.

Au final, l’IA agit comme une marée : elle soulève les chiffres, mais elle expose aussi les faiblesses de la supply chain. C’est précisément pour cette raison que la relocalisation partielle devient un argument commercial. Et, comme cette chaîne dépend de facteurs matériels très concrets, il devient utile de détailler ce que “fabriquer aux États-Unis” implique vraiment, au-delà du slogan.

Produire plus près des clients répond à la demande, mais cela impose aussi une transformation industrielle locale. La suite se joue donc sur les emplois, les compétences, et la construction d’un écosystème complet autour des fabs.

Fabrication aux États-Unis : emplois, compétences et défis concrets de la supply chain

La fabrication aux États-Unis ne se limite pas à poser la première pierre d’un bâtiment. Elle exige une organisation complète : recrutement, formation, certification des procédés, et mise en place d’une logistique fiable. De plus, les fabs consomment des quantités importantes d’eau ultra-pure et d’énergie, ce qui oblige à négocier avec des opérateurs locaux. Ainsi, un investissement de 100 milliards ne vise pas seulement des machines. Il finance aussi un environnement industriel, parfois invisible, mais indispensable.

Un point revient souvent dans les discussions : la main-d’œuvre qualifiée. Les métiers de la microélectronique exigent de la rigueur, car la moindre contamination coûte cher. Par conséquent, les programmes de formation deviennent un pilier, avec des passerelles entre universités, community colleges et industriels. En Arizona, par exemple, l’arrivée d’un acteur comme TSMC attire aussi des sous-traitants, ce qui crée une concurrence locale pour les compétences. Cependant, cette concurrence peut aussi accélérer la montée en gamme de tout un territoire.

La supply chain pose un autre défi. Même si la gravure se fait sur place, les matériaux et équipements viennent souvent d’un réseau mondial : gaz, produits chimiques, photomasques, pièces de précision, et outils de métrologie. Donc, relocaliser une étape ne suffit pas à elle seule. Il faut diversifier les fournisseurs et multiplier les stocks de sécurité, ce qui augmente les coûts. Pourtant, ce coût peut se justifier, car il réduit les risques de rupture en cas de crise maritime ou politique.

Pour rendre la situation plus tangible, prenons un cas d’école : un constructeur de consoles prépare une révision matérielle plus économe en énergie. Sur le papier, la gravure plus fine améliore la consommation et réduit la chauffe. Toutefois, si la disponibilité en composants annexes n’est pas garantie, l’assemblage final se bloque. Ainsi, une stratégie industrielle cohérente doit inclure le packaging, les substrats, et même la disponibilité de certaines résines. C’est souvent là que les projets se gagnent ou se perdent.

Dans ce paysage, l’État fédéral et les États jouent un rôle par les incitations, les permis, et parfois les objectifs de souveraineté. En parallèle, les entreprises cherchent une stabilité réglementaire. Les menaces de droits de douane, évoquées publiquement lors de discussions politiques, ont créé un signal clair : l’accès au marché américain pourrait devenir plus conditionnel. Dès lors, investir localement sert aussi de garantie d’accès, ce qui relève autant de l’économie mondiale que de la technologie.

Ce qui se dessine, c’est un modèle hybride. Le cœur R&D et certaines productions restent en Asie, tandis qu’une part croissante des volumes stratégiques se rapproche des clients américains. Cette hybridation prépare une nouvelle phase : comment ces décisions influencent-elles la compétition globale, et que signifient-elles pour les consommateurs et les créateurs de contenus numériques ? C’est l’angle du dernier volet.

Économie mondiale, technologie et effets sur le jeu vidéo : quand TSMC redessine les priorités

Quand TSMC déplace une partie de ses capacités, c’est toute l’économie mondiale qui s’ajuste. D’abord, les flux de capitaux suivent les projets industriels, ce qui influence l’immobilier, les services et les infrastructures locales. Ensuite, les grands clients réévaluent leurs contrats, car la proximité d’une fab peut changer les délais et les clauses de livraison. Enfin, les concurrents adaptent leurs stratégies, en accélérant leurs propres investissements ou en cherchant des niches où la pression est moindre.

La montée en puissance de la production chinoise reste, dans ce tableau, un facteur de tension et d’émulation. D’un côté, elle pousse les acteurs occidentaux à sécuriser des capacités hors de portée de certaines restrictions. De l’autre, elle peut faire baisser les prix sur des segments matures, ce qui aide des industries consommatrices de volumes. Pourtant, l’équilibre est fragile, car la compétition peut aussi entraîner une surcapacité locale, puis une guerre des marges. Dans une industrie aussi capitalistique, ces cycles sont brutaux.

Pour le jeu vidéo, la question est simple : les joueurs verront-ils un bénéfice concret ? La réponse passe par plusieurs canaux. Si la fabrication aux États-Unis réduit certains risques, les lancements matériels peuvent devenir plus réguliers. Cependant, si la demande IA continue d’absorber l’essentiel des wafers avancés, les produits gaming resteront parfois en seconde ligne. Dans ce cas, les constructeurs misent sur des optimisations, comme une meilleure efficacité énergétique, plutôt qu’une course brute à la performance.

Un exemple parlant vient des PC de jeu préassemblés. Quand l’offre est tendue, les fabricants modifient leurs configurations, parfois en remplaçant une référence par une autre. Pour les consommateurs, cela se traduit par des fiches techniques mouvantes. En parallèle, certains studios ajustent leur moteur pour limiter la dépendance à une génération de GPU spécifique. Ainsi, l’industrie créative apprend à composer avec la réalité industrielle, ce qui n’est pas nouveau, mais devient plus visible.

Quelques effets attendus, qui se combinent plutôt qu’ils ne s’excluent :

- Stabilité relative sur certains contrats B2B, car des capacités locales peuvent réduire les incertitudes logistiques.

- Pression persistante sur les composants haut de gamme, tant que l’IA conserve une priorité économique supérieure.

- Accélération de l’innovation sur le packaging et l’efficacité, car les gains ne viennent plus uniquement de la finesse de gravure.

- Réorganisation de la supply chain avec davantage de fournisseurs régionaux, mais aussi des coûts fixes plus élevés.

- Différenciation produit côté gaming, avec plus d’options logicielles (upscaling, génération d’images) pour compenser des limites matérielles.

En filigrane, une idée s’impose : les puces sont devenues une infrastructure culturelle. Sans elles, pas de streaming, pas de services en ligne, et pas de mondes ouverts crédibles. Par conséquent, l’investissement massif de TSMC ne concerne pas uniquement les géants du cloud. Il influence aussi, par ricochet, le rythme auquel la technologie arrive dans les salons et sur les bureaux. Et lorsque la concurrence mondiale se durcit, la meilleure stratégie reste souvent celle qui garantit la continuité, même quand le marché accélère.

Cette recomposition industrielle ouvre déjà la voie à de nouveaux arbitrages : entre souveraineté, coûts et innovation, chaque acteur va devoir choisir où placer ses paris pour la prochaine décennie.

Passionnée par les mondes virtuels et les histoires interactives, j’explore depuis plus de dix ans l’univers des jeux vidéo pour en partager les nouveautés, les analyses et les tendances. Curieuse et engagée, je mets un point d’honneur à décrypter ce média fascinant sous toutes ses formes.